Dalam beberapa tahun terakhir, regulator di Indonesia terus memperkuat sistem perlindungan konsumen di sektor jasa keuangan. Berbagai ketentuan diterbitkan untuk memastikan bahwa masyarakat memperoleh informasi yang memadai sebelum mengambil keputusan investasi maupun melakukan transaksi keuangan.

Di industri Perdagangan Berjangka Komoditi (PBK), misalnya, perusahaan pialang berjangka yang memiliki izin resmi wajib melaksanakan berbagai prosedur yang telah ditetapkan oleh regulator. Proses tersebut meliputi verifikasi identitas nasabah, penerapan prinsip Mengenal Nasabah (Know Your Customer), penyampaian dokumen pernyataan risiko, penjelasan karakteristik produk, hingga dokumentasi persetujuan nasabah sebelum aktivitas transaksi dapat dilakukan.

Seluruh tahapan tersebut bukan sekadar kewajiban administratif. Tujuan utamanya adalah memberikan kesempatan kepada calon nasabah untuk memperoleh informasi yang cukup mengenai produk yang akan digunakan, memahami risiko yang melekat, serta mempertimbangkan konsekuensi yang mungkin timbul dari setiap keputusan transaksi yang diambil.

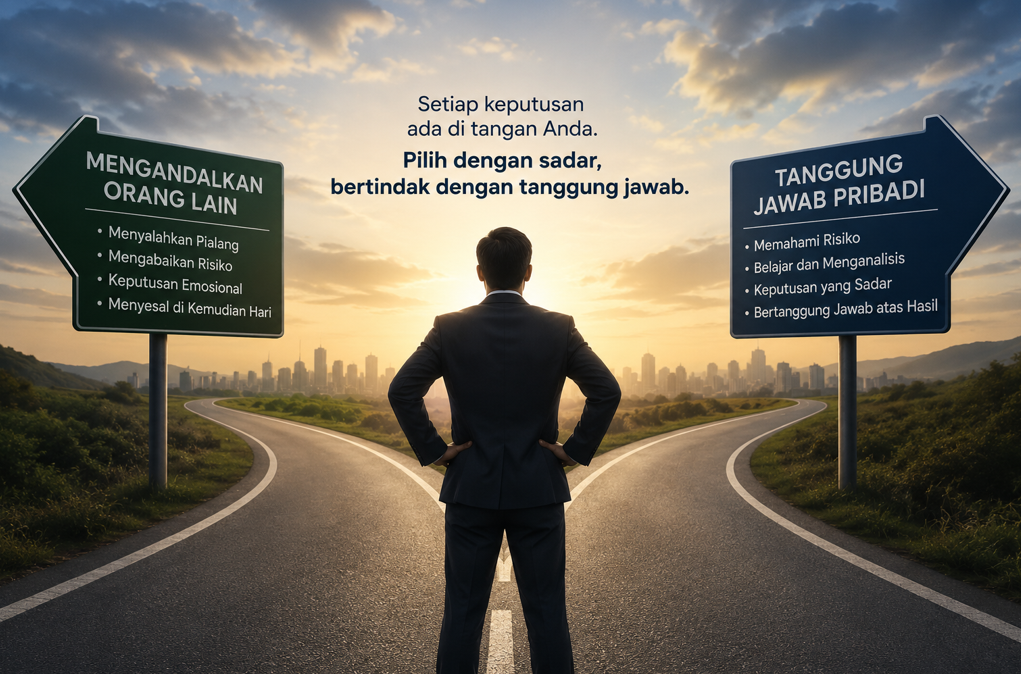

Di tengah semakin kuatnya perlindungan konsumen, terdapat satu prinsip mendasar yang tidak boleh diabaikan, yaitu bahwa setiap hak selalu berjalan beriringan dengan tanggung jawab.

Dalam praktiknya, keputusan untuk membuka rekening, menyetorkan dana, memilih instrumen transaksi, menentukan ukuran posisi, mempertahankan posisi terbuka, maupun menutup transaksi pada akhirnya merupakan keputusan yang diambil oleh masing-masing individu. Keputusan tersebut tidak lahir dalam ruang hampa, melainkan melalui proses yang telah dirancang oleh regulator untuk memastikan bahwa informasi yang relevan tersedia sebelum transaksi dilakukan.

Oleh karena itu, penting untuk memahami bahwa hasil dari suatu transaksi, baik berupa keuntungan maupun kerugian, tidak dapat dilepaskan dari proses pengambilan keputusan yang dilakukan oleh pelaku transaksi itu sendiri.

Pasar keuangan merupakan lingkungan yang dinamis dan penuh ketidakpastian. Pergerakan harga dipengaruhi oleh berbagai faktor, antara lain kondisi ekonomi global, kebijakan bank sentral, perkembangan geopolitik, data ekonomi, perubahan sentimen pasar, serta berbagai faktor lain yang sering kali berada di luar kendali pelaku pasar maupun penyedia jasa keuangan. Oleh karena itu, tidak ada pihak yang dapat memberikan jaminan bahwa suatu keputusan transaksi akan selalu menghasilkan keuntungan.

Atas dasar itulah regulator mewajibkan adanya pengungkapan risiko (risk disclosure) sebelum nasabah melakukan transaksi. Tujuannya bukan untuk menakut-nakuti calon nasabah, melainkan untuk memastikan bahwa setiap keputusan diambil berdasarkan pemahaman yang memadai mengenai potensi keuntungan maupun kemungkinan kerugian yang dapat terjadi.

Dalam konteks tersebut, kedewasaan finansial tidak hanya tercermin dari kemampuan mengidentifikasi peluang keuntungan, tetapi juga dari kesiapan untuk memahami, mengelola, dan menerima risiko yang melekat pada setiap keputusan yang diambil.

Tanggung jawab pribadi tentu bukan berarti meniadakan perlindungan hukum. Sebaliknya, perlindungan hukum merupakan bagian penting dalam menjaga integritas industri serta melindungi masyarakat dari praktik-praktik yang bertentangan dengan ketentuan yang berlaku. Setiap pelanggaran terhadap regulasi, penyalahgunaan kewenangan, manipulasi transaksi, penyalahgunaan dana nasabah, maupun tindakan lain yang melanggar hukum harus ditindak sesuai dengan peraturan perundang-undangan yang berlaku.

Namun demikian, perlu dibedakan secara tegas antara kerugian yang timbul akibat pelanggaran terhadap ketentuan hukum dan kerugian yang timbul sebagai konsekuensi dari risiko pasar yang telah diungkapkan serta dipahami sebelumnya. Keduanya merupakan hal yang berbeda dan memiliki konsekuensi yang berbeda pula.

Masyarakat yang memiliki literasi keuangan yang baik akan selalu mempertimbangkan kedua sisi dari setiap keputusan yang diambil. Mereka tidak hanya mempertimbangkan potensi keuntungan, tetapi juga memahami risiko yang melekat, kemungkinan kerugian yang dapat terjadi, serta berbagai skenario yang mungkin muncul dalam kondisi pasar yang berubah dengan cepat.

Pada akhirnya, industri keuangan yang sehat dibangun di atas tiga fondasi utama, yaitu regulasi yang kuat, perusahaan yang patuh terhadap ketentuan, dan masyarakat yang bertanggung jawab dalam mengambil keputusan.

Regulasi memberikan perlindungan. Perusahaan menyediakan layanan sesuai dengan ketentuan yang berlaku. Sementara itu, dalam transaksi yang dilakukan nasabah sesuai mekanisme yang telah ditetapkan, keputusan transaksi pada dasarnya tetap berada pada pihak yang melakukan transaksi.

Karena itu, setiap keputusan keuangan yang diambil setelah memperoleh informasi yang memadai dan melalui proses yang sesuai dengan ketentuan perlu diiringi dengan kesadaran untuk memahami serta menerima konsekuensi yang melekat pada keputusan tersebut. Kebebasan untuk memilih merupakan hak setiap individu, dan setiap hak pada dasarnya selalu disertai dengan tanggung jawab atas pilihan yang diambil. Disclaimer On!

Comment